👋 Hallo! Du liest diese Ausgabe als eine:r von 🥳 47 Leser:innen.

❤️ Danke an alle, die den Newsletter zuletzt weiterempfohlen haben - Wachstum entsteht hier nicht durch Algorithmen, sondern durch Weitersagen.

Diese Ausgabe umfasst ca. 2259 Wörter (~12 Minuten Lesezeit).

Heute ist Montag, der 22. Juni 2026 - willkommen in KW26. Viel Spaß beim Lesen!

🎯 Das KI-Kartenhaus - wenn der Boom zunehmend auf Schulden gebaut wird

Das Hype-Thema Künstliche Intelligenz war an den Kapitalmärkten bislang vor allem eine Aktiengeschichte. Unternehmen wie, Nvidia, Microsoft, Amazon, Alphabet, Meta und Oracle standen für Wachstum, technologische Dominanz und scheinbar nahezu unbegrenzte finanzielle Möglichkeiten. Doch genau jetzt, Mitte 2026, verschiebt sich der Blick. Der KI-Boom erreicht nun auch die Anleihemärkte - auch weil viele Menschen Unternehmensanleihen, Kreditrisiken und die wachsende Verschuldung der Technologiekonzerne deutlich weniger auf ihrer Bingo-Karte haben.

Der KI-Boom erreicht den Anleihemarkt

Ausgerechnet Nvidia sendet ein aktuelles Signal. Der Chipkonzern nahm über eine Anleiheemission 25 Milliarden US-Dollar auf. Die Nachfrage der Investoren soll bei rund 85 Milliarden US-Dollar gelegen haben. Dies zeigt, wie groß die Begehrlichkeit des Marktes gegenüber allem ist, was mit künstlicher Intelligenz verbunden wird.

Nvidia benötigt das Geld eigenen Angaben zufolge nicht primär, um eigene Rechenzentren zu bauen. Die Emission schafft Liquidität, ermöglicht Refinanzierungen und etabliert einen Referenzpreis für künftige Fremdfinanzierungen. Von entscheidender Bedeutung ist jedoch die Symbolwirkung: Selbst eines der profitabelsten Unternehmen des KI-Zeitalters sichert sich vorsorglich Milliarden am Kreditmarkt.

Auch andere Firmen folgen diesem Schema: Meta, Alphabet, Amazon, Oracle und weitere Technologieunternehmen haben ebenfalls große Anleihepakete platziert. Damit wird der Aufbau der KI-Infrastruktur zunehmend zu einer Geschichte über Fremdkapital.

Wenn Investitionen schneller wachsen als Cashflows

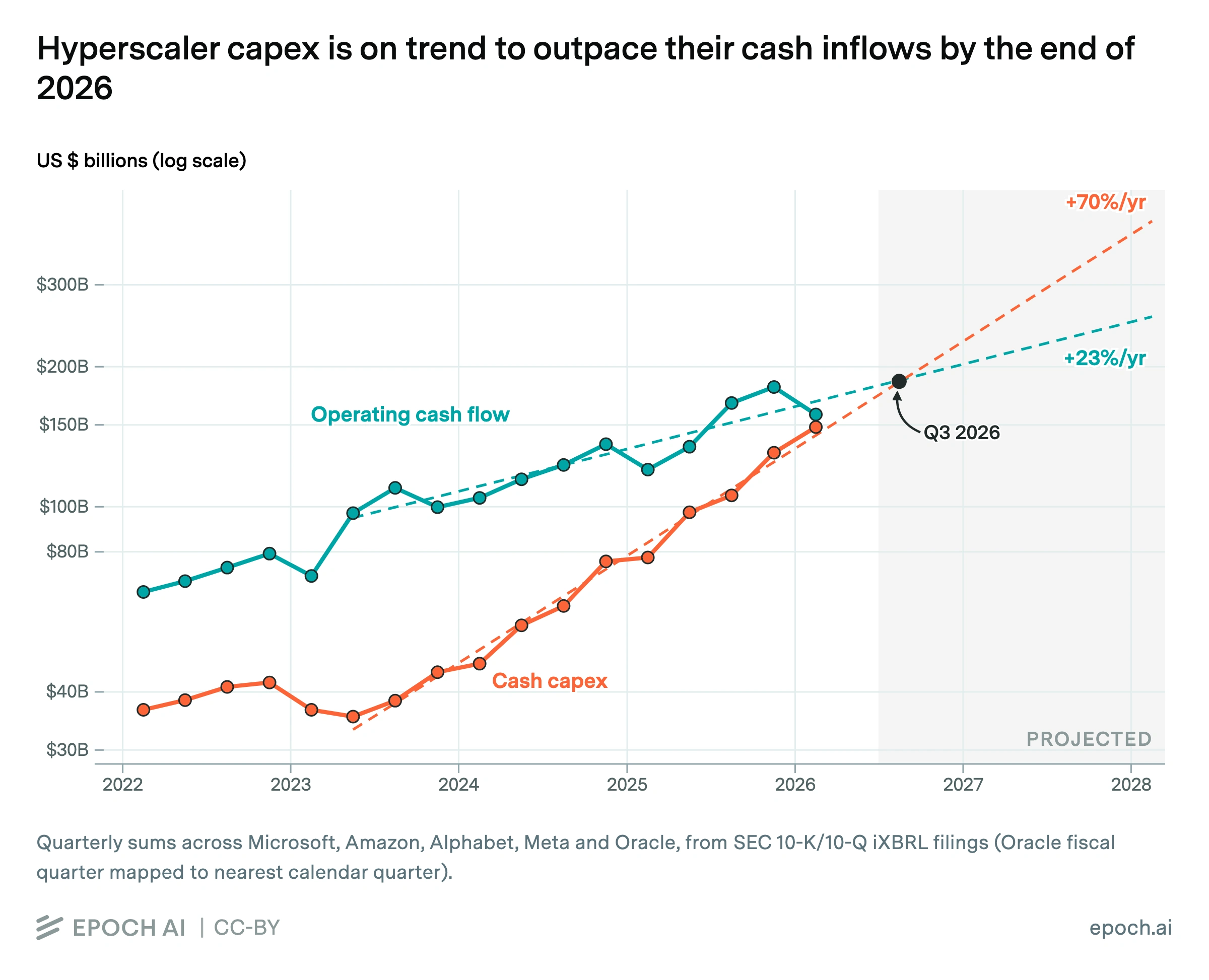

Hyperscaler bauen Rechenzentren, kaufen Hochleistungschips, sichern Energieversorgung und errichten globale Cloud-Infrastrukturen. Schätzungen zufolge könnten ihre Investitionsausgaben 2026 rund 770 Milliarden US-Dollar erreichen. Damit würden sie ungefähr dem gesamten operativen Cashflow dieser Unternehmen entsprechen.

Epoch AI kommt bei einer Fortschreibung der bisherigen Entwicklung zu einem noch deutlicheren Ergebnis: Die aggregierten Investitionsausgaben von Microsoft, Amazon, Alphabet, Meta und Oracle könnten bereits im dritten Quartal 2026 ihren operativen Cashflow erreichen beziehungsweise übersteigen.

Genau hier beginnt das Problem. Solange der operative Cashflow die Investitionen deckt, finanzieren die Konzerne den KI-Ausbau weitgehend aus eigener Kraft. Steigen die Ausgaben jedoch schneller als die Mittelzuflüsse, müssen Anleihen, Kredite, private Kapitalgeber oder neue Aktien die Lücke schließen.

Der Markt wird mit KI-Schulden geflutet

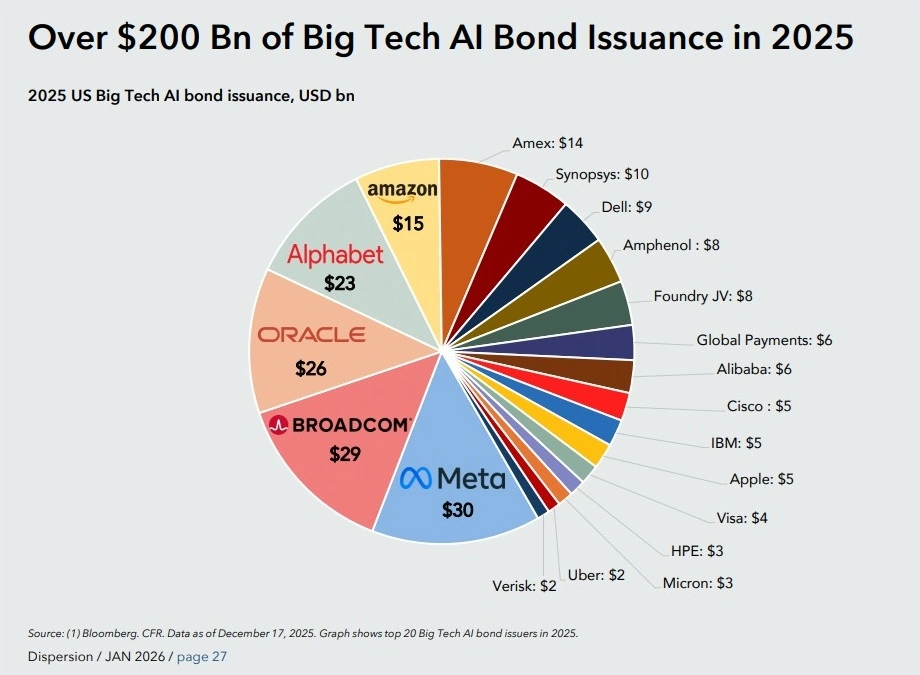

Am US-Anleihemarkt ist diese Verschiebung bereits erstmalig sichtbar. KI-Hyperscaler sollen zeitweise für etwa 15 bis 20 Prozent der US-Emissionen im Investment-Grade-Bereich verantwortlich gewesen sein. Morgan Stanley erwartet, dass die weltweite KI-bezogene Schuldenaufnahme 2026 auf rund 570 Milliarden US-Dollar steigen könnte.

Bereits 2025 emittierten große Hyperscaler US-Unternehmensanleihen im Umfang von etwa 120 Milliarden US-Dollar. Zwischen 2020 und 2024 waren es durchschnittlich nur rund 28 Milliarden US-Dollar pro Jahr.

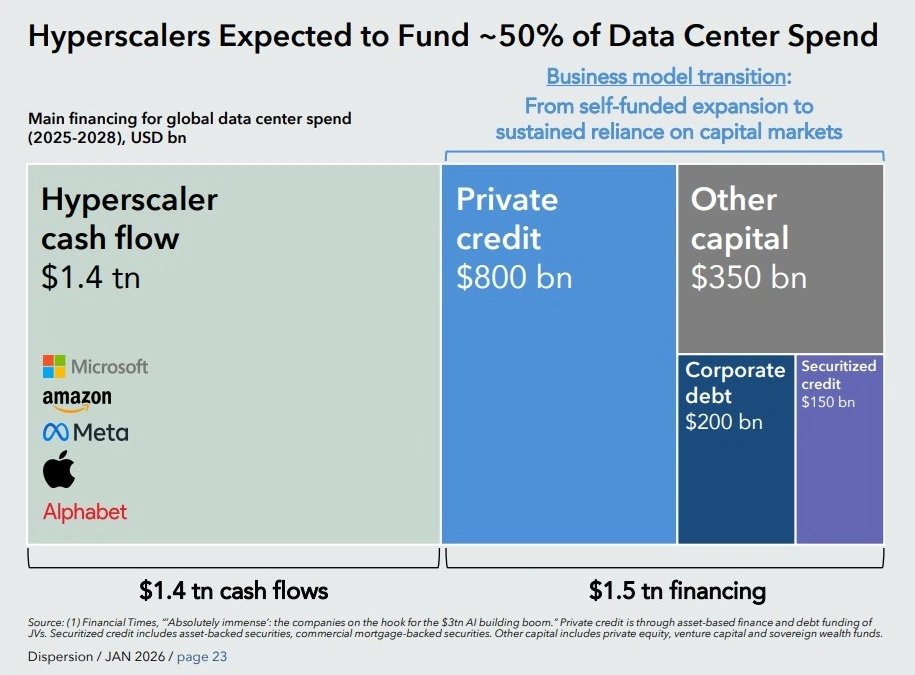

Auch die Finanzierung des weltweiten Rechenzentrumsausbaus zeigt, wie groß die Abhängigkeit von externem Kapital inzwischen ist. Für den Zeitraum von 2025 bis 2028 stehen geschätzten 1,4 Billionen US-Dollar aus Hyperscaler-Cashflows weitere 1,5 Billionen US-Dollar aus Private Credit, Unternehmensanleihen, Verbriefungen und anderen Kapitalquellen gegenüber.

Aus einem Einzelrisiko wird ein Systemrisiko

Besonders kritisch ist, dass sich das Risiko nicht nur auf die großen Technologiekonzerne beschränkt. Auch Rechenzentrumsentwickler, Energieunternehmen, Netzbetreiber, Chiphersteller und private Kreditfonds investieren auf Basis derselben Wachstumserwartungen.

Viele dieser Akteure verfügen jedoch über deutlich geringere finanzielle Reserven. Werden Rechenzentren später fertiggestellt, Projekte verschoben oder Abnahmeverträge nicht verlängert, können Zahlungsausfälle und Wertberichtigungen entlang der gesamten Finanzierungskette entstehen.

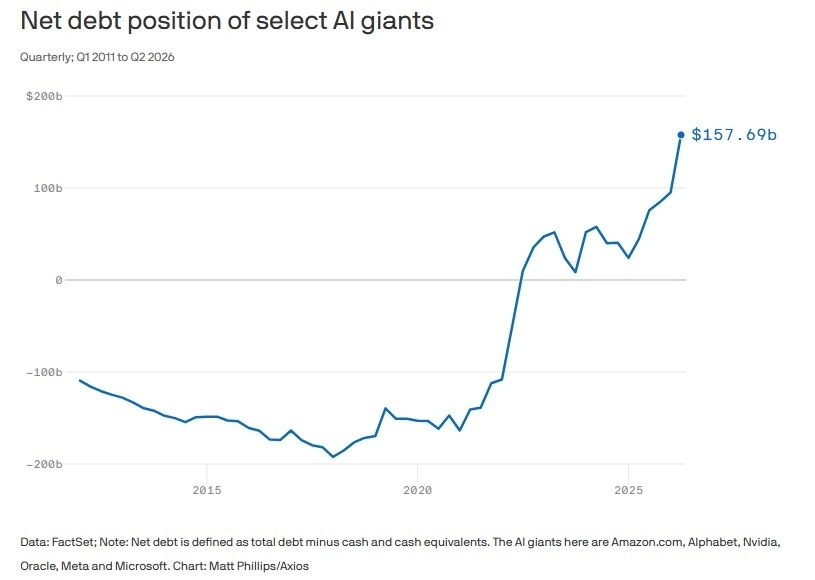

Die Nettoverschuldung ausgewählter KI-Konzerne zeigt, wie schnell sich die Finanzierungsstruktur bereits verändert hat. So hat sich aus einer hohen Netto-Cash-Position innerhalb weniger Jahre eine aggregierte Nettoverschuldung von mehr als 150 Milliarden US-Dollar entwickelt.

Wie ein Kartenhaus aus Schulden entstehen kann

Schulden sind grundsätzlich nichts Schlechtes. Ein gesundes Unternehmen hat neben Eigenkapital auch einen gewissen Grad an Fremdkapital - als Beimischung sozusagen. Eine gute Finanzstruktur kann Wachstum beschleunigen und langfristige Infrastruktur über ihre Nutzungsdauer finanzieren. Gefährlich wird es jedoch, wenn sich mehrere optimistische Annahmen gegenseitig stützen, beispielsweise eine dauerhaft steigende KI-Nachfrage, eine hohe Auslastung der Rechenzentren, stabile Preise, billige Energie, technologische Führerschaft und schnell wachsende Erlöse.

Wenn aber nur eine dieser Annahmen nicht zutrifft, geraten die aktuellen Analysemodelle unter Druck: Ein modernes Rechenzentrum ist nämlich keine zeitlose Infrastruktur. Chips veralten schnell, Modelle werden effizienter und neue Architekturen können vorhandene Kapazitäten wirtschaftlich entwerten. Gleichzeitig laufen die Kosten für Zinsen, Abschreibungen, Wartung und Energie weiter. Werden die erwarteten Umsätze später erreicht oder sinken die Margen durch zunehmenden Wettbewerb, bleibt die Verschuldung dennoch bestehen.

Die Risiken greifen ineinander

So kann ein Kartenhaus entstehen: Unternehmen verschulden sich, weil sie mit künftigem KI-Wachstum rechnen - die ENRON-Geschichte lässt grüßen. Investoren kaufen die Anleihen, weil sie an die Bonität und Marktstellung dieser Unternehmen glauben. Rechenzentrumsbetreiber, Energieversorger, Zulieferer und private Kreditgeber bauen ihre Geschäftsmodelle auf denselben Erwartungen auf.

Das Risiko verteilt sich dadurch nicht automatisch. Es kann sich vielmehr über unterschiedliche Märkte vervielfachen. Fallen die erwarteten KI-Erlöse niedriger aus, geraten zunächst einzelne Projekte bzw. Sparten unter Druck. Anschließend könnten Bewertungen sinken, Refinanzierungen teurer werden und Kreditgeber höhere Risikoprämien verlangen. Dadurch würden auch wirtschaftlich grundsätzlich tragfähige Projekte schwieriger zu finanzieren.

Meine persönliche Sichtweise

Aus meiner Sicht ist nicht die Frage entscheidend, ob künstliche Intelligenz langfristig relevant bleibt - sie ist da, wird bleiben und jemand der erstmalig KI nutzt, wird sie eher mehr als weniger nutzen. Davon bin ich überzeugt. Die entscheidende Frage lautet, ob jede heute angekündigte Milliardeninvestition später einen angemessenen wirtschaftlichen Ertrag erwirtschaftet.

Unternehmen und Investoren sollten daher weniger auf angekündigte Investitionssummen und stärker auf belastbare Kennzahlen achten:

tatsächliche Auslastung der Rechenzentren,

zusätzlicher Umsatz je investiertem Dollar,

Free Cashflow nach KI-Investitionen,

Laufzeiten und Verzinsung der Schulden,

künftiger Refinanzierungsbedarf,

Abhängigkeit von einzelnen Kunden,

technologische Nutzungsdauer der Infrastruktur.

Nicht die Höhe der Investitionen ist letztlich entscheidend, sondern der daraus entstehende wirtschaftliche Nutzen.

Ich sehe noch keinen unmittelbar bevorstehenden Zusammenbruch. Die größten Hyperscaler verfügen weiterhin über starke Geschäftsmodelle, besonders Google (... die vermutlich das Rennen gewinnen werden bzw. schon gewonnen haben), hohe Umsätze und einen guten Zugang zu den Kapitalmärkten. Dennoch verändert sich die Qualität des Booms. Je stärker das Wachstum fremdfinanziert wird, desto empfindlicher reagiert das System auf steigende Zinsen, sinkende Nachfrage, technologische Sprünge oder eine Neubewertung der Kreditrisiken.

🔗 Epoch AI | MUFG Bank | Reuters | WSJ | CNBC | Forbes | Axios

📰 Märkte & Nachrichten

Gen Z treibt analoge Tech-Nische als Gegenmodell zur KI-Überfrachtung: Jüngere Konsumenten entscheiden sich zunehmend bewusst für Geräte ohne KI-Funktionen und schaffen damit einen wachsenden Markt für reduzierte Hardware. Treiber ist die Ermüdung durch algorithmische Optimierung, permanente Benachrichtigungen und Plattformmechanismen, die Produktivität versprechen, tatsächlich aber vor allem Aufmerksamkeit binden. Sichtbar wird dieser Trend an der Nachfrage nach iPods, Cyberdecks, einfachen MP3-Playern sowie ablenkungsarmen Schreib- und Kommunikationsgeräten. Hersteller und unabhängige Entwickler machen dabei nicht maximale Integration, sondern gezielte Begrenzung zum Produktmerkmal: weniger Vernetzung, klar umrissene Funktionen, längere Nutzungszyklen und mehr Kontrolle. Noch handelt es sich nicht um einen Massenmarkt, wohl aber um ein relevantes Gegensignal zur Aufrüstung jeder Gerätekategorie mit KI. Parallel zur datengetriebenen Assistenz großer Plattformen entsteht so ein Segment, das digitale Souveränität über bewussten Funktionsverzicht definiert.

Forscher vernetzen Alt-Smartphones zur Mini-Cloud und senken Hardware- sowie Elektroschrottkosten: Ein Forschungsteam hat aus ausrangierten Smartphones eine kompakte Cloud-Computing-Plattform entwickelt. Dazu wurden die Geräte zu modularen Recheneinheiten verbunden und über angepasste Software als Cluster koordiniert. Obwohl ältere Smartphones für viele Alltagsanwendungen als überholt gelten, reichen ihre Prozessoren, Speicher und Funkmodule weiterhin für verteilte Rechenaufgaben aus. Statt neue Serverhardware anzuschaffen, werden die Geräte gebündelt, mit Strom versorgt und für kostengünstige Edge-, IoT- und Testumgebungen eingesetzt. Das reduziert Materialkosten und verlängert zugleich die Nutzungsdauer elektronischer Komponenten. Besonders relevant ist der Ansatz für Bildung, Forschung und lokale Anwendungen, bei denen niedrige Einstiegskosten wichtiger sind als maximale Leistung. Unter wachsendem Ressourcen- und Nachhaltigkeitsdruck könnte sich „Compute Reuse“ damit als Ergänzung zur klassischen Cloud- und Rechenzentrumsinfrastruktur etablieren.

🔗 CNET

XDOF liefert Roboterdaten, damit KI-Labore physische Modelle schneller trainieren: KI-Labore lagern die Erhebung von Trainingsdaten für Robotikanwendungen zunehmend an spezialisierte Anbieter wie XDOF aus. Anders als Sprachmodelle ist physische KI auf große Mengen präzise annotierter Bewegungs-, Greif- und Interaktionsdaten aus realen Umgebungen angewiesen. Deren Gewinnung ist teuer, aufwendig und schwer zu standardisieren. XDOF organisiert deshalb strukturierte Datensammlungen, bei denen menschliche Operatoren Roboteraufgaben in kontrollierten Szenarien ausführen und verwertbare Demonstrationsdaten erzeugen. Dadurch können KI-Labore Modelle für Manipulation, Navigation und industrielle Anwendungen schneller entwickeln. Gleichzeitig entsteht neben Modell- und Hardwareanbietern eine neue Infrastrukturebene für physische Trainingsdaten. Das zentrale Nadelöhr der Robotik könnte sich damit von der Modellarchitektur zum Zugang zu skalierbaren und konsistenten Realweltdaten verlagern.

📊 Daten & Insights: Social Media wird zum wichtigsten Zugangstor für Nachrichten

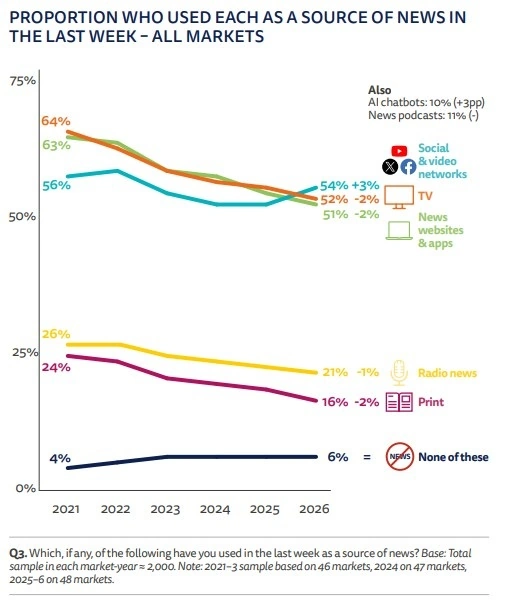

Die Art und Weise, wie Menschen Nachrichten finden und konsumieren, verändert sich grundlegend. Der aktuelle „Digital News Report 2026” des Reuters Institute zeigt, dass soziale Medien und Videonetzwerke Fernsehen sowie klassische Nachrichten-Websites erstmals knapp überholt haben.

Über alle untersuchten Märkte hinweg gaben 54 Prozent der Befragten an, in der vergangenen Woche Nachrichten über soziale Medien oder Videoplattformen genutzt zu haben. Beim Fernsehen waren es 52 Prozent und bei Nachrichten-Websites bzw. -Apps 51 Prozent.

Der Vorsprung ist noch klein. Strategisch ist die Entwicklung dennoch bedeutend. Denn sie zeigt, dass Nachrichten immer seltener direkt bei einer Zeitung, einem Fernsehsender oder auf der Website eines Medienhauses beginnen. Der erste Kontakt findet zunehmend in einem algorithmisch kuratierten Feed statt.

Die Plattform entscheidet, was sichtbar wird

Damit verschiebt sich auch die Macht über die Verteilung von Informationen. Nicht mehr ausschließlich Redaktionen entscheiden, welche Themen Aufmerksamkeit erhalten. TikTok, Instagram, YouTube, Facebook und andere Plattformen bestimmen über ihre Algorithmen mit, welche Inhalte sichtbar werden und welche nahezu vollständig verschwinden.

Die Auswahl folgt dabei nicht zwangsläufig journalistischen Kriterien. Plattformen optimieren ihre Feeds vor allem auf Aufmerksamkeit, Interaktion und Verweildauer. Emotionalisierende, polarisierende oder stark vereinfachte Inhalte können dadurch einen strukturellen Vorteil gegenüber differenzierten Analysen erhalten.

Das bedeutet nicht, dass Informationen aus sozialen Medien grundsätzlich falsch sind. Es bedeutet aber, dass die Verbreitungslogik stärker durch Engagement als durch Relevanz oder Genauigkeit geprägt wird.

Bei jüngeren Zielgruppen ist der Wandel bereits deutlich weiter

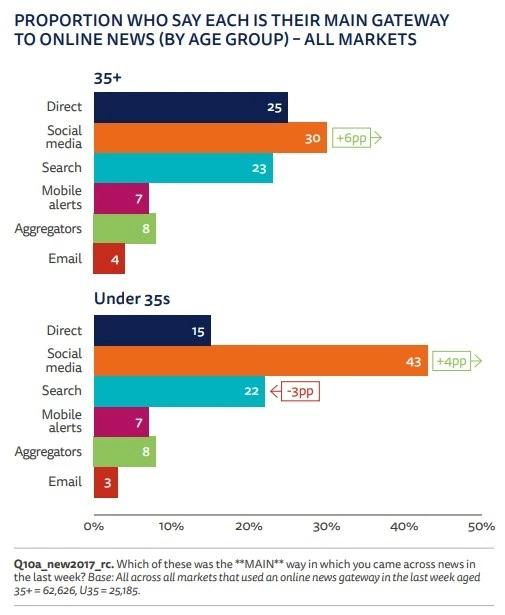

Die Verschiebung ist besonders stark bei Menschen unter 35 Jahren. Für 43 Prozent von ihnen sind soziale Medien bereits der wichtigste Zugang zu Online-Nachrichten. Nur 15 Prozent greifen hauptsächlich direkt auf eine Nachrichten-Website oder -App zu.

Auch bei den über 35-Jährigen liegen soziale Medien mit 30 Prozent inzwischen vor dem direkten Zugriff auf Nachrichtenangebote mit 25 Prozent. Die Entwicklung betrifft somit längst nicht mehr nur Jugendliche oder sehr junge Nutzer.

Für Medienhäuser entsteht daraus ein Dilemma: Um ihre Zielgruppen überhaupt noch zu erreichen, müssen sie auf den Plattformen präsent sein. Gleichzeitig verlieren sie dadurch einen Teil der Kontrolle über Distribution, Reichweite und Kundenbeziehung.

Fazit und Ausblick: Personen werden wichtiger als Medienmarken

Creator, Influencer und einzelne Experten gewinnen als Nachrichtenquellen zunehmend an Bedeutung. Das Vertrauen der Nutzer entsteht dabei nicht mehr allein über etablierte Medienmarken, sondern über Personen, deren Sprache, Haltung und Einordnung ihnen vertraut sind. Dadurch wird Kommunikation zwar persönlicher, aber auch anfälliger für individuelle Interessen, Sponsoring und einseitige Perspektiven.

Für Unternehmen, Führungskräfte und Experten stellt diese Entwicklung eine strategische Herausforderung dar. Wer relevante Themen besetzen möchte, muss dort präsent sein, wo Informationen heute entdeckt werden: auf Plattformen wie LinkedIn, YouTube, Instagram oder TikTok und künftig auch in KI-Chatbots.

Eine vollständige Abhängigkeit von diesen Plattformen wäre jedoch riskant. Algorithmen ändern sich, Reichweiten schwanken und digitale Sichtbarkeit kann jederzeit verloren gehen. Eine nachhaltige Kommunikationsstrategie verbindet deshalb beides: Reichweite über soziale Plattformen und langfristiges Vertrauen über eigene Kanäle.

So wird Social Media zum Eingangstor, während Website, Newsletter und hochwertige Fachinhalte das stabile Fundament bilden. Künftig wird es entscheidend sein, persönliche Sichtbarkeit aufzubauen, ohne die Kontrolle über die eigene Kommunikation aus der Hand zu geben.

🎬 Sehenswert: ORISYN Podcast - Die Realität der KI im deutschen Mittelstand (ca. 90 Min.)

Ich war zu Gast im ORISYN-Podcast von Artur Ellers. Gemeinsam sprechen wir darüber, was passiert, wenn große KI-Visionen auf Excel-Wüsten und veraltete Prozesse treffen. Im Mittelpunkt stehen der tatsächliche Stand der Digitalisierung im deutschen Mittelstand, die Chancen von Agentic AI und die Frage, warum zwischen KI-Hype und betrieblicher Realität noch immer eine große Lücke klafft.

Hört gerne mal rein!

Dieser Newsletter erscheint weiterhin jeden Montagmorgen in Deiner Inbox. Wenn Du sicherstellen möchtest, keine Ausgabe zu verpassen, füge die Absenderadresse am besten zu Deinen Kontakten hinzu oder verschiebe den Newsletter in Deine Primary Inbox.

Vielen Dank für Deine Zeit und Aufmerksamkeit! ❤️

📮 Feedback, Anmerkungen oder Themenvorschläge? Schreib mir gern an newsletter@markus-begerow.de oder leite den Newsletter an Freunde und Kollegen weiter, für die dieser Newsletter interessant sein könnte.