👋 Hallo! Du liest diese Ausgabe als eine:r von 🥳 50 Leser:innen.

❤️ Danke an alle, die den Newsletter zuletzt weiterempfohlen haben - Wachstum entsteht hier nicht durch Algorithmen, sondern durch Weitersagen.

Diese Ausgabe umfasst ca. 2235 Wörter (~12 Minuten Lesezeit).

Heute ist Montag, der 6. Juli 2026 - willkommen in KW28. Viel Spaß beim Lesen!

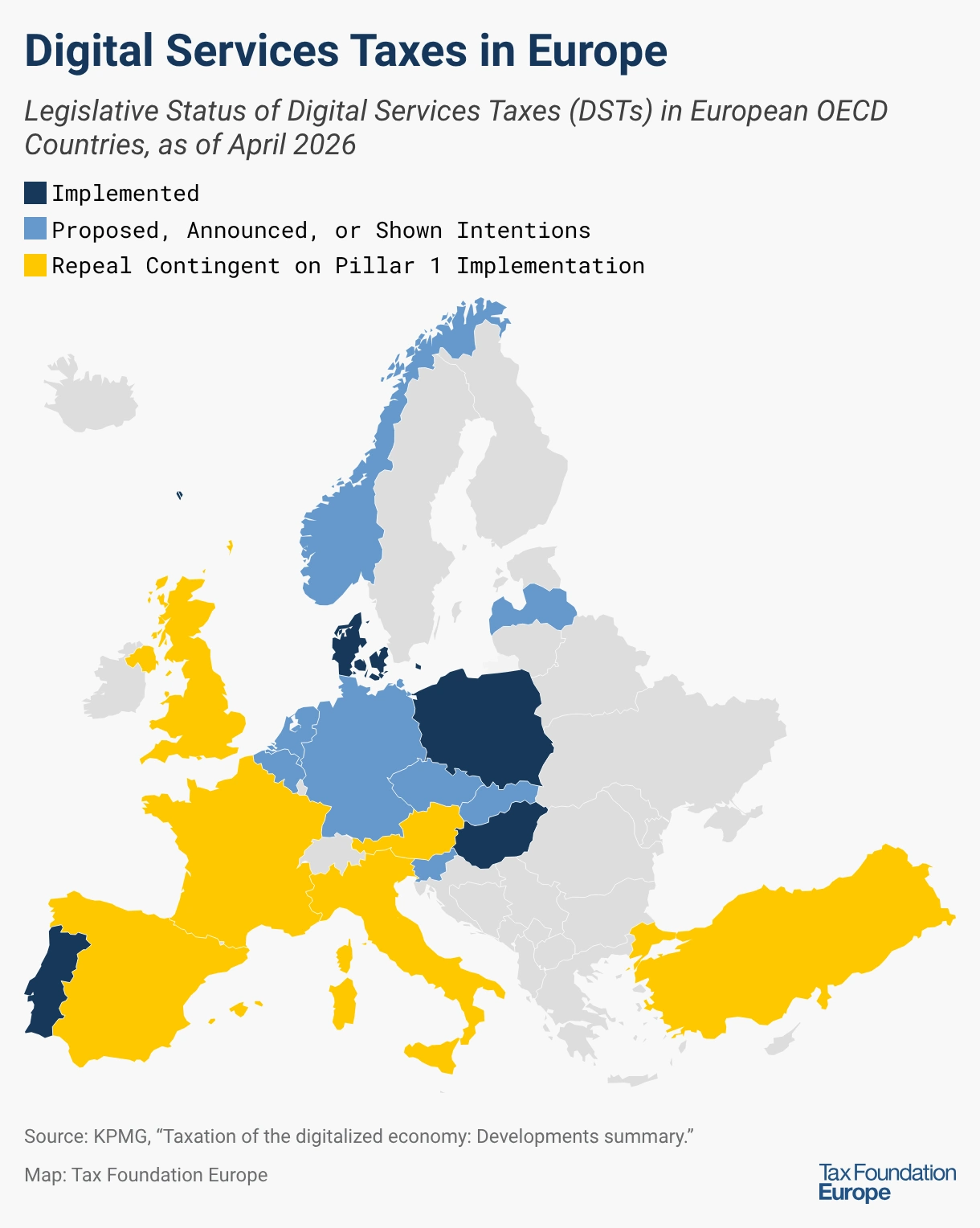

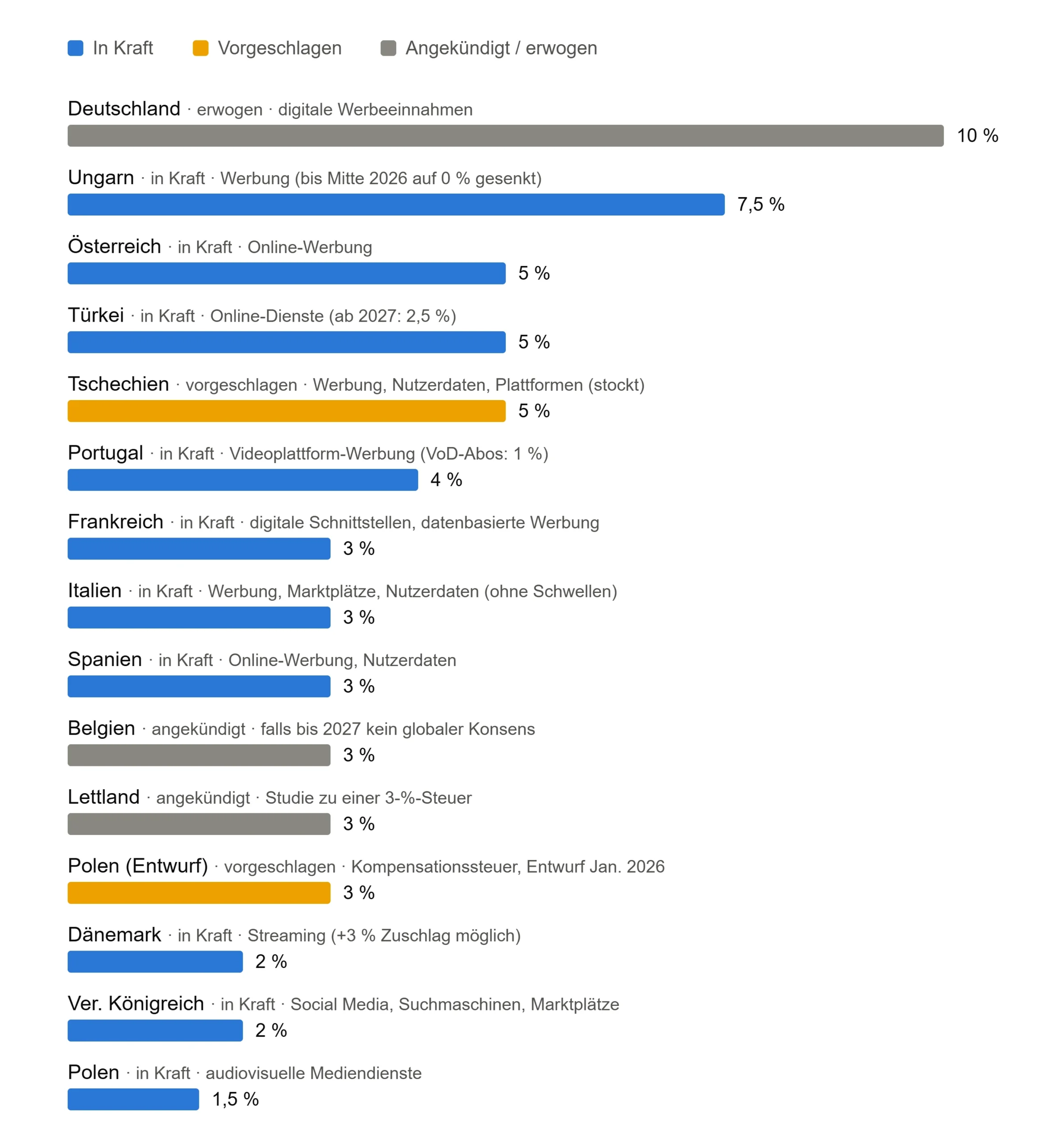

🎯 Digitalsteuern sind zurück auf der Weltbühne

Auf den ersten Blick sind Digital Services Taxes ein Spezialthema aus der internationalen Steuerpolitik. Bei genauerem Hinsehen stellt sich jedoch eine viel grundlegendere Frage: Wie sollen Staaten digitale Geschäftsmodelle besteuern, wenn Wertschöpfung nicht mehr zwingend an Fabriken, Büros oder klassische Betriebsstätten gebunden ist?

Die digitale Wirtschaft funktioniert anders als die klassische Industrieökonomie. Plattformen können in einem Land hohe Reichweiten erzielen, Werbeflächen verkaufen, Daten auswerten oder Marktplatzumsätze generieren, ohne dort in traditioneller Form physisch präsent zu sein. Nutzer:innen, Datenströme und Netzwerkeffekte entstehen grenzüberschreitend. Das Steuerrecht ist dagegen lange Zeit national und standortbezogen geblieben.

Warum Digitalsteuern eingeführt wurden

Die Grundidee einer Digital Services Tax ist einfach: Wenn große digitale Unternehmen in einem Markt erhebliche Umsätze erzielen, soll dieser Staat auch steuerlich beteiligt werden.

Dabei geht es in der Regel nicht um die klassische Besteuerung von Gewinnen. Vielmehr knüpfen viele Digitalsteuern an bestimmte digitale Umsätze an. Erfasst werden können beispielsweise Online-Werbung, digitale Vermittlungsplattformen, soziale Netzwerke, Streamingangebote oder Geschäftsmodelle, bei denen Nutzerdaten eine zentrale Rolle spielen.

Das macht Digital Services Taxes politisch attraktiv. Sie lassen sich vergleichsweise einfach erklären. Wer mit digitalen Leistungen in einem Land Geld verdient, soll dort auch einen Beitrag leisten. Gleichzeitig sind sie wirtschaftlich nicht unproblematisch. Denn eine Umsatzsteuerung berücksichtigt nicht automatisch, ob ein Unternehmen im jeweiligen Markt tatsächlich profitabel ist.

In Europa zeigt sich deshalb ein sehr uneinheitliches Bild. Einige Staaten haben bereits Digitalsteuern eingeführt. Andere Staaten haben entsprechende Maßnahmen vorgeschlagen, angekündigt oder von einer internationalen Lösung abhängig gemacht. Auch die Steuersätze und die erfassten Geschäftsmodelle unterscheiden sich deutlich.

Warum daraus ein geopolitischer Konflikt entsteht

Der eigentliche Konflikt entsteht an der Schnittstelle zwischen nationaler Steuerpolitik und internationalen Machtinteressen. Viele der von der Digital Services Tax betroffenen Unternehmen stammen aus den USA. Google, Meta, Amazon, Apple und Microsoft sind Beispiele für eine Plattformökonomie, die weltweit Umsätze erzielt, aber in hohem Maße amerikanisch geprägt ist.

Aus europäischer Perspektive geht es um steuerliche Fairness. Wenn Nutzer, Daten und digitale Märkte in Europa zur Wertschöpfung beitragen, soll Europa auch steuerlich daran beteiligt werden.

Aus amerikanischer Perspektive können solche Abgaben hingegen wie gezielte Belastungen erfolgreicher US-Technologiekonzerne wirken. Genau deshalb werden Digital Services Taxes in Washington nicht nur als Steuerfrage, sondern zunehmend auch als handelspolitisches Problem betrachtet.

Damit verändert sich die Dimension der Debatte. Es geht nicht mehr nur darum, ob eine bestimmte Steuer technisch sauber ausgestaltet ist. Es geht auch darum, ob Staaten bereit sind, ihre Besteuerungsrechte gegenüber großen digitalen Geschäftsmodellen durchzusetzen – selbst wenn daraus internationale Spannungen entstehen. Digitalsteuern sind damit Teil eines größeren Musters geworden. Staaten versuchen, digitale Märkte nicht nur zu regulieren, sondern auch fiskalisch stärker zu erfassen.

Warum die internationale Lösung noch nicht trägt

Eigentlich sollte der Konflikt durch eine globale Lösung entschärft werden. Mit „Pillar One” wollte die OECD einen internationalen Rahmen schaffen, um die Besteuerungsrechte stärker an die Marktstaaten zu verteilen.

Die Idee dahinter war ein politischer Ausgleich: Marktstaaten sollten einen größeren Anteil an der Besteuerung sehr großer multinationaler Unternehmen erhalten. Im Gegenzug sollten nationale Digital Services Taxes zurückgenommen oder vergleichbare neue Maßnahmen vermieden werden. Strategisch betrachtet war dies ein Tauschgeschäft: weniger nationale Sonderwege gegen eine international abgestimmte Neuverteilung von Besteuerungsrechten.

Das Problem ist jedoch, dass die Umsetzung bisher nicht ausreichend vorangekommen ist. Solange keine verbindliche globale Lösung greift, bleibt der politische Druck bestehen. Die Staaten sehen, dass digitale Geschäftsmodelle weiterhin erhebliche Umsätze in ihren Märkten erzielen. Gleichzeitig fehlt aus ihrer Sicht ein ausreichend wirksamer internationaler Steuermechanismus.

Genau deshalb bleiben Digital Services Taxes auf der Agenda. Für Staaten sind sie ein sichtbares Instrument, um Handlungsfähigkeit zu zeigen, auch wenn sie rechtlich, wirtschaftlich und handelspolitisch nicht ohne Risiko sind.

Meine persönliche Sichtweise

Meiner Meinung nach macht die Debatte um Digital Services Taxes sehr deutlich, dass die internationale Steuerordnung mit der digitalen Plattformökonomie noch nicht Schritt hält.

Die Staaten haben ein reales Problem erkannt. Wertschöpfung entsteht heute nämlich nicht mehr nur dort, wo Mitarbeiter, Büros oder Produktionsanlagen stehen. Sie entsteht auch durch Nutzerbasis, Daten, Reichweite, Plattformeffekte und digitale Interaktion.

Die Digital Services Tax ist eine verständliche, wenn auch unvollkommene Antwort darauf. Sie ist politisch gut vermittelbar und relativ schnell umsetzbar. Gleichzeitig ist sie grob, konfliktanfällig und international schwer zu koordinieren. Der langfristig bessere Weg wäre eine belastbare internationale Lösung. Solange Pillar One aber nicht verbindlich umgesetzt ist, werden nationale Digitalsteuern politisch attraktiv bleiben. Kein Staat wird dauerhaft akzeptieren wollen, dass digitale Umsätze im eigenen Markt entstehen, ohne dass daraus ein angemessener steuerlicher Zugriff folgt.

Für Europa wird es entscheidend sein, ob es eine kluge Balance findet. Einerseits ist das Anliegen, digitale Wertschöpfung stärker zu erfassen, nachvollziehbar. Andererseits darf eine Digitalsteuer nicht so ausgestaltet werden, dass sie mehr Unsicherheit, Gegenmaßnahmen und Standortnachteile erzeugt als fiskalischen Nutzen. Besonders relevant ist deshalb die Frage, ob eine Digital Services Tax künftig auch als europäische Einnahmequelle diskutiert wird. Dann ginge es nicht nur um Steuergerechtigkeit gegenüber großen Plattformen, sondern auch um die Finanzierung europäischer Politik und um digitale Souveränität.

Am Ende steht die Frage: Wer setzt die Regeln der digitalen Wertschöpfung?

Die USA verteidigen ihre Technologiekonzerne. Europa sucht nach steuerlicher und regulatorischer Eigenständigkeit. Die OECD versucht, daraus eine internationale Ordnung zu formen. Solange dieser Ausgleich nicht gelingt, bleibt die Digital Services Tax ein Symbol für ein strukturelles Problem.

🔗 Reuters | WSJ | FT | Euronews | Europäisches Parlament | Tax Foundation | OECD

📰 Märkte & Nachrichten

Indien zitiert Meta vor, um Missbrauchsinhalte auf Instagram härter zu kontrollieren: Indiens Technologieminister Ashwini Vaishnaw hat sein Ministerium angewiesen, Meta wegen mutmaßlich unzureichender Kontrolle sexualisierter Inhalte mit Kindern auf Instagram vorzuladen. Hintergrund ist der wachsende politische Druck, große Plattformen bei besonders sensiblen Rechtsverstößen nicht nur nachträglich, sondern auch präventiv zur Verantwortung zu ziehen. Mit dieser Maßnahme signalisiert Neu-Delhi, dass es seine Plattformaufsicht gegenüber globalen Technologiekonzernen verschärft und dabei den Schutz Minderjähriger als regulatorischen Hebel nutzt. Konkret dürfte es um Moderationsprozesse, Meldeketten, die algorithmische Verbreitung von Inhalten und die Zusammenarbeit mit Behörden gehen. Für Meta erhöht sich damit das Risiko zusätzlicher Auflagen im indischen Markt, der wegen seiner großen Nutzerbasis strategisch von zentraler Bedeutung ist. Gleichzeitig zeigt sich ein globales Muster: Regierungen verlagern die Haftungsdebatte von allgemeinen Inhaltsfragen auf klar justiziable Hochrisikobereiche. Langfristig könnte dies die Marktstruktur zugunsten der Plattformen verschieben, die Compliance, Monitoring und behördliche Schnittstellen am schnellsten skalieren können.

Kalshi steigert Rekordvolumen mit Fußballmärkten und stärkt Prediction-Market-Dynamik: Mit rund 9,4 Milliarden US-Dollar hat Kalshi im Juni das bislang höchste Handelsvolumen seiner Geschichte erreicht und damit den Anstieg im Markt für Prognosekontrakte deutlich beschleunigt. Grund hierfür ist der Start der erweiterten FIFA-Weltmeisterschaft am 11. Juni mit 48 statt bisher 32 Teams, die mehr Spiele, mehr Ereignisse und somit mehr handelbare Wahrscheinlichkeiten erzeugt. Dies zeigt sich in einer klaren Verlagerung der Aktivität auf sportbezogene Event-Kontrakte. Parallel dazu stieg auch das Volumen bei Polymarket International von etwa 3,5 auf 4,3 Milliarden US-Dollar. Damit wird deutlich, dass große Live-Ereignisse Prediction Markets als eigenständige Handelskategorie etablieren und nicht nur als Nischenprodukt für politische Wetten. Gleichzeitig wird die regulatorische Trennlinie sichtbar: Während Kalshi im regulierten US-Rahmen operiert, wächst Polymarket außerhalb klassischer US-Marktstrukturen. Langfristig könnte genau diese Kombination aus eventgetriebener Nachfrage und regulatorischer Fragmentierung die Marktstruktur von Prognoseplattformen prägen.

China weitet E-Commerce-Gesetz aus und stärkt Kontrolle über digitale Plattformen: China hat einen Entwurf zur Änderung seines E-Commerce-Gesetzes vorgelegt. Dieser erweitert den Anwendungsbereich deutlich über klassische Plattformen und Händler hinaus. Hintergrund ist, dass digitale Transaktionen, Dienstleistungsmodelle und plattformbasierte Geschäftsformen regulatorisch schneller gewachsen sind als der bestehende Rechtsrahmen. Die Reform soll deshalb neue Akteure der Digitalwirtschaft erfassen und zugleich die Regeln für Plattformbetreiber präzisieren. Konkret zielt der Entwurf darauf ab, Verantwortlichkeiten entlang digitaler Wertschöpfungsketten klarer zuzuordnen und Aufsichtslücken bei datengetriebenen Geschäftsmodellen zu schließen. Für den Markt bedeutet das potenziell höhere Compliance-Kosten, aber auch mehr Standardisierung bei Haftung, Wettbewerb und Plattform-Governance. Gleichzeitig zeigt sich, dass China seine Digitalregulierung weiter von einer reaktiven Plattformaufsicht zu einem breiteren Ordnungsrahmen für die gesamte Internetökonomie verschiebt. Langfristig könnte dies den globalen Trend verstärken, digitale Märkte nicht mehr nur über einzelne Unternehmen, sondern über systemische Regeln für Infrastruktur, Daten und Marktmacht zu steuern.

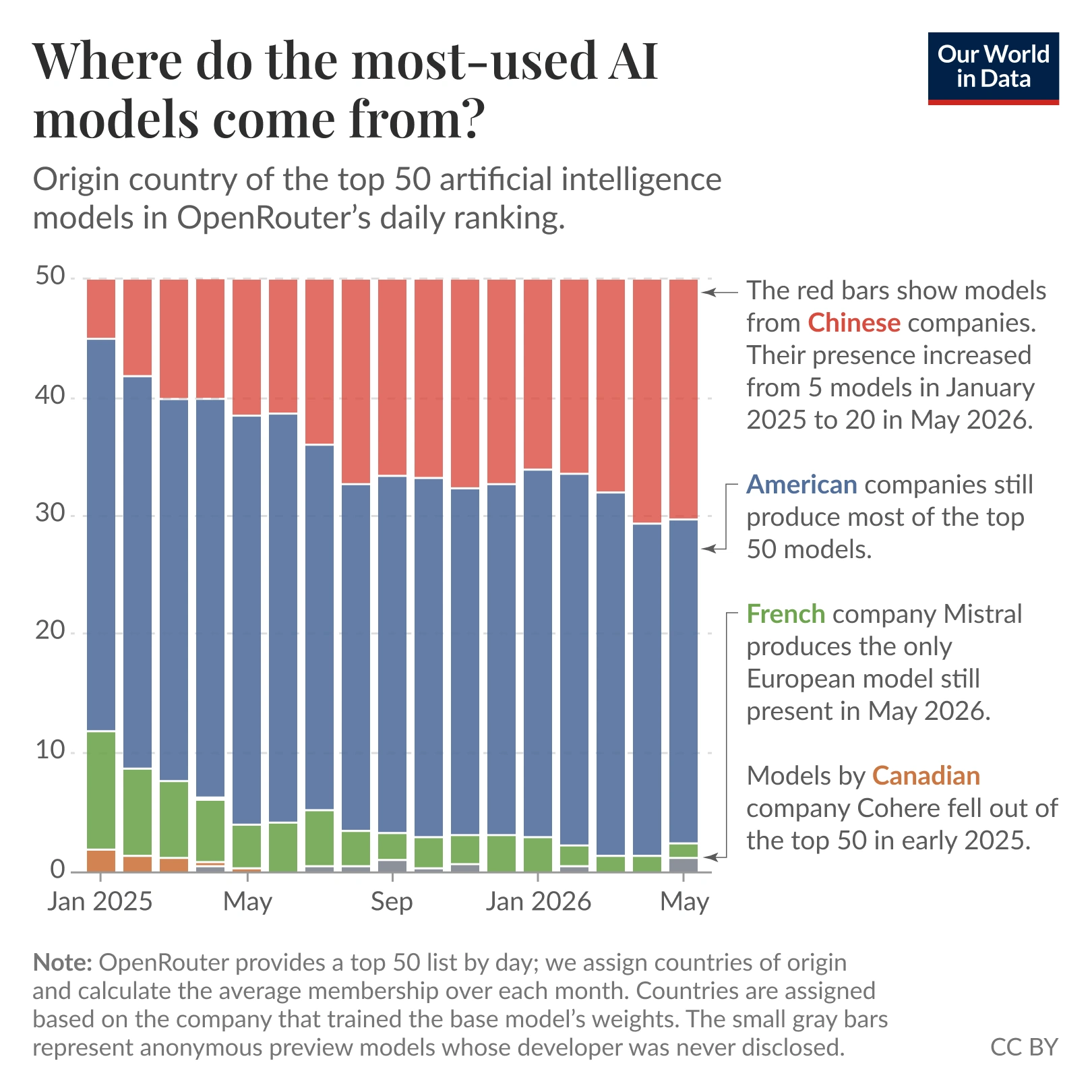

📊 Daten & Insights: Was die meistgenutzten KI-Modelle über den globalen Machtwettbewerb verraten

Der Wettbewerb um die künstliche Intelligenz wird oft anhand einzelner Modelle dargestellt. Mal stehen GPT, Claude, Gemini, DeepSeek, Qwen oder Llama im Mittelpunkt. Wer jedoch verstehen möchte, wie sich der globale KI-Markt tatsächlich verschiebt, sollte nicht nur auf technische Benchmarks schauen. Entscheidend ist auch die Frage: Welche Modelle werden tatsächlich genutzt?

Eine Auswertung von Our World in Data liefert dazu einen wichtigen Hinweis. Dafür wurden die 50 meistgenutzten KI-Modelle im täglichen Ranking von OpenRouter seit Januar 2025 analysiert. OpenRouter ist eine Plattform, über die Entwickler und Nutzer auf viele verschiedene KI-Modelle zugreifen können. Die Daten zeigen: Die weltweit am häufigsten genutzten KI-Modelle stammen fast ausschließlich von Unternehmen aus den USA und China.

US-Unternehmen dominieren weiterhin den Markt

Ein zentrales Ergebnis der Auswertung ist die anhaltend starke Position amerikanischer Anbieter. Unternehmen aus den USA stellen nach wie vor den Großteil der über OpenRouter besonders häufig genutzten Modelle. Dies verdeutlicht die anhaltende prägende Wirkung der USA auf die kommerzielle und technische Infrastruktur der generativen KI.

Gleichzeitig wird jedoch auch deutlich, dass diese Dominanz nicht mehr unangefochten ist. Der Anteil chinesischer Modelle ist seit Anfang 2025 deutlich gestiegen. Während zu Beginn des Jahres 2025 nur fünf chinesische Modelle in den täglichen Top 50 vertreten waren, waren es im Mai 2026 bereits 20, sodass China seine Präsenz bei den meistgenutzten KI-Modellen erheblich ausgebaut hat.

China holt bei der Modellqualität auf, und auch bei der Nutzung

Diese Entwicklung ist besonders relevant, da sie über reine Forschungsankündigungen hinausgeht. Es geht nicht nur darum, welche Modelle in Benchmarks gut abschneiden oder kurzfristig Aufmerksamkeit erzeugen. Ausschlaggebend ist, welche Modelle in der Praxis von Entwicklern, Unternehmen und Anwendungen eingesetzt werden.

Genau hier wird sichtbar, dass chinesische Anbieter zunehmend international relevant werden. Modelle aus China sind nicht mehr nur ein Thema für Fachkreise oder geopolitische Debatten. Sie tauchen immer häufiger dort auf, wo KI tatsächlich genutzt, getestet und in Anwendungen integriert wird.

Auffällig ist außerdem, wie wenig Raum für andere Länder bleibt. Laut der Auswertung stammen nur sehr wenige der Top-50-Modelle von Unternehmen außerhalb der USA und Chinas. Frankreich ist mit Mistral vertreten. Kanada war zeitweise durch Cohere vertreten, schied jedoch Anfang 2025 aus den Top 50 aus. Insgesamt entsteht somit kein breit gefächerter globaler KI-Markt, sondern es gibt eine starke Konzentration auf zwei technologische Machtzentren.

Für Europa ist diese Entwicklung strategisch brisant

Da die meistgenutzten KI-Modelle fast vollständig aus den USA und China stammen, geht es nicht nur um Marktanteile. Es geht auch um digitale Abhängigkeiten, Standards, Datenflüsse, Plattformzugänge und Innovationsgeschwindigkeit. Wer die Modelle bereitstellt, prägt auch die Werkzeuge, auf denen künftig Software, Verwaltung, Bildung, Forschung und Unternehmen aufbauen werden.

Die Analyse zeigt somit: Der globale KI-Wettbewerb wird nicht nur über einzelne Modellveröffentlichungen entschieden. Entscheidend ist, welche Länder leistungsfähige Modelle entwickeln, sie breit verfügbar machen und daraus tragfähige Ökosysteme schaffen.

Für Europa stellt sich deshalb die zentrale Frage: Wollen wir KI vor allem importieren und regulieren oder sie selbst stärker entwickeln, betreiben und skalieren?

🧑💻 In eigener Sache: Die KI-Illusion in der öffentlichen Verwaltung

Bei AI4GOV München durfte ich über eine unbequeme Frage sprechen:

Lösen wir mit KI wirklich Probleme der öffentlichen Verwaltung oder versehen wir bestehende Strukturen nur mit einer modernen Benutzeroberfläche?

ChatGPT kann Texte formulieren, Akten zusammenfassen und Arbeit vorbereiten. Aber KI ersetzt keine klaren Zuständigkeiten, keine sauberen Prozesse und keine organisatorische Verantwortung.

Mein Fazit: KI kann die öffentliche Verwaltung besser machen. Aber nur, wenn wir sie nicht als Abkürzung für die eigentliche Modernisierungsarbeit missverstehen.

Dieser Newsletter erscheint weiterhin jeden Montagmorgen in Deiner Inbox. Wenn Du sicherstellen möchtest, keine Ausgabe zu verpassen, füge die Absenderadresse am besten zu Deinen Kontakten hinzu oder verschiebe den Newsletter in Deine Primary Inbox.

Vielen Dank für Deine Zeit und Aufmerksamkeit! ❤️

📮 Feedback, Anmerkungen oder Themenvorschläge? Schreib mir gern an newsletter@markus-begerow.de oder leite den Newsletter an Freunde und Kollegen weiter, für die dieser Newsletter interessant sein könnte.